FENNİ MESULLER VE MESULİYETLERLE İLGİLİ MÜTEAHHİT SİCİLLERİ ILGILI

ÇEVRE VE ŞEHİRCİLİK BAKANLIĞIN

(Mesleki Hizmetler Genel Müdürlüğü)DAN

ALINAN KISMİ YAPI KULLANMA KONUSUNDAKİ MÜSTEŞARLIK GÖRÜŞÜ ÜYELERİMİZİN DİKKATİNE SUNULMUŞTUR.

T.C.

ÇEVRE VE ŞEHİRCİLİK BAKANLIĞI

Mesleki Hizmetler Genel Müdürlüğü

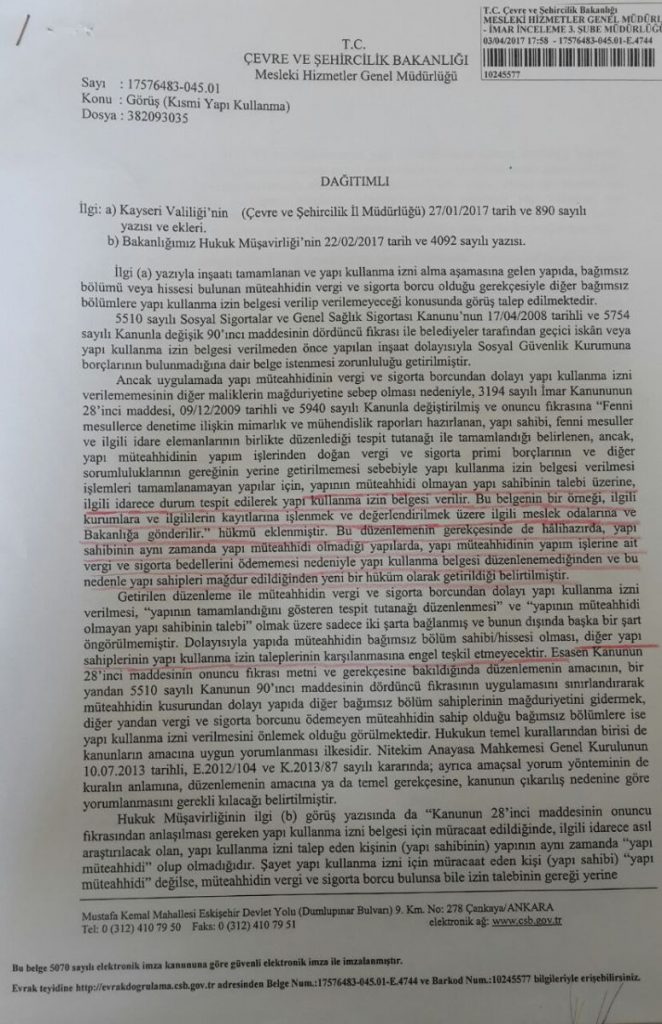

Sayı : 17576483-045.01

Konu : Görüş (Kısmi Yapı Kullanma)

Dosya : 382093035

DAĞITIMLI

İlgi:a) Kayseri Valiliği’nin (Çevre ve Şehircilik İl Müdürlüğü) 27/01/2017 tarih ve 890 sayılı yazısı ve ekleri.

b) Bakanlığımız Hukuk Müşavirliği’nin 22/02/2017 tarih ve 4092 sayılı yazısı.

ilgi (a) yazıyla inşaatı tamamlanan ve yapı kullanma izni alma aşamasına gelen yapıda, bağımsız bölümü veya hissesi bulunan müteahhidin vergi ve sigorta borcu olduğu gerekçesiyle diğer bağımsız bölümlere yapı kullanma izin belgesi verilip verilemeyeceği konusunda görüş talep eödilmektedir.

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 17/04/2008 tarihli ve 5754 sayılı Kanunla değişik 90’ıncı maddesinin dördüncü fıkrası ile belediyeler tarafından geçici iskân veya yapı kullanma izin belgesi verilmeden önce yapılan inşaat dolayısıyla Sosyal Güvenlik Kurumuna borçlarının bulunmadığına dair belge istenmesi zorunluluğu getirilmiştir.

Ancak uygulamada yapı müteahhidinin vergi ve sigorta borcundan dolayı yapı kullanma izni verilememesinin diğer maliklerin mağduriyetine sebep olması nedeniyle, 3194 sayılı İmar Kanununun 28’inci maddesi, 09/12/2009 tarihli ve 5940 sayılı Kanunla değiştirilmiş ve onuncu fıkrasına “Fenni mesullerce denetime ilişkin mimarlık ve mühendislik raporları hazırlanan, yapı sahibi, fenni mesuller ve ilgili idare elemanlarının birlikte düzenlediği tespit tutanağı ile tamamlandığı belirlenen, ancak, yapı müteahhidinin yapım işlerinden doğan vergi ve sigorta primi borçlarının ve diğer sorumluluklarının gereğinin yerine getirilmemesi sebebiyle yapı kullanma izin belgesi verilmesi işlemleri tamamlanamayan yapılar için, yapının müteahhidi olmayan yapı sahibinin talebi üzerine, ilgili idarece durum tespit edilerek yapı kullanma izin belgesi verilir. Bu belgenin bir örneği, ilgili kurumlara ve ilgililerin kayıtlarına işlenmek ve değerlendirilmek üzere ilgili meslek odalarına ve Bakanlığa gönderilir.” hükmü eklenmiştir. Bu düzenlemenin gerekçesinde de hâlihazırda, yapı sahibinin aynı zamanda yapı müteahhidi olmadığı yapılarda, yapı müteahhidinin yapım işlerine ait vergi ve sigorta bedellerini ödememesi nedeniyle yapı kullanma belgesi düzenlenemediğinden ve bu nedenle yapı sahipleri mağdur edildiğinden yeni bir hüküm olarak getirildiği belirtilmiştir.

Getirilen düzenleme ile müteahhidin vergi ve sigorta borcundan dolayı yapı kullanma izni verilmesi, “yapının tamamlandığını gösteren tespit tutanağı düzenlenmesi” ve “yapının müteahhidi olmayan yapı sahibinin talebi” olmak üzere sadece iki şarta bağlanmış ve bunun dışında başka bir şart öngörülmemiştir. Dolayısıyla yapıda müteahhidin bağımsız bölüm sahibi/hissesi olması, diğer yapı sahiplerinin yapı kullanma izin taleplerinin karşılanmasına engel teşkil etmeyecektir. Esasen Kânunun 28’inci maddesinin onuncu fıkrası metni ve gerekçesine bakıldığında düzenlemenin amacının, bir yandan 5510 sayılı Kanunun 90’ıncı maddesinin dördüncü fıkrasının uygulamasını sınırlandırarak müteahhidin kusurundan dolayı yapıda diğer bağımsız bölüm sahiplerinin mağduriyetini gidermek, diğer yandan vergi ve sigorta borcunu ödemeyen müteahhidin sahip olduğu bağımsız bölümlere ise yapı kullanma izni verilmesini önlemek olduğu görülmektedir. Hukukun temel kurallarından birisi de kanunların amacına uygun yorumlanması ilkesidir. Nitekim Anayasa Mahkemesi Genel Kurulunun 10.07.2013 tarihli, E.2012/104 ve K.2013/87 sayılı kararında; ayrıca amaçsal yorum yönteminin de kuralın anlamına, düzenlemenin amacına ya da tem0el gerekçesine, kanunun çıkarılış nedenine göre yorumlanmasını gerekli kılacağı belirtilmiştir.

Hukuk müşavirliğinin ilgi (b) görüş yazısında da “Kanunun 28’inci maddesinin onuncu fıkrasından anlaşılması gereken yapı kullanma izni belgesi için müracaat edildiğinde, ilgili idarece asıl araştırılacak olan, yapı kullanma izni talep eden kişinin (yapı sahibinin) yapının aynı zamanda “yapı müteahhidi” olup olmadığıdır. Şayet yapı kullanma izni için müracaat eden kişi (yapı sahibi) “yapı müteahhidi” değilse, müteahhidin vergi ve sigorta borcu bulunsa bile izin talebinin gereği yerine getirilmelidir.

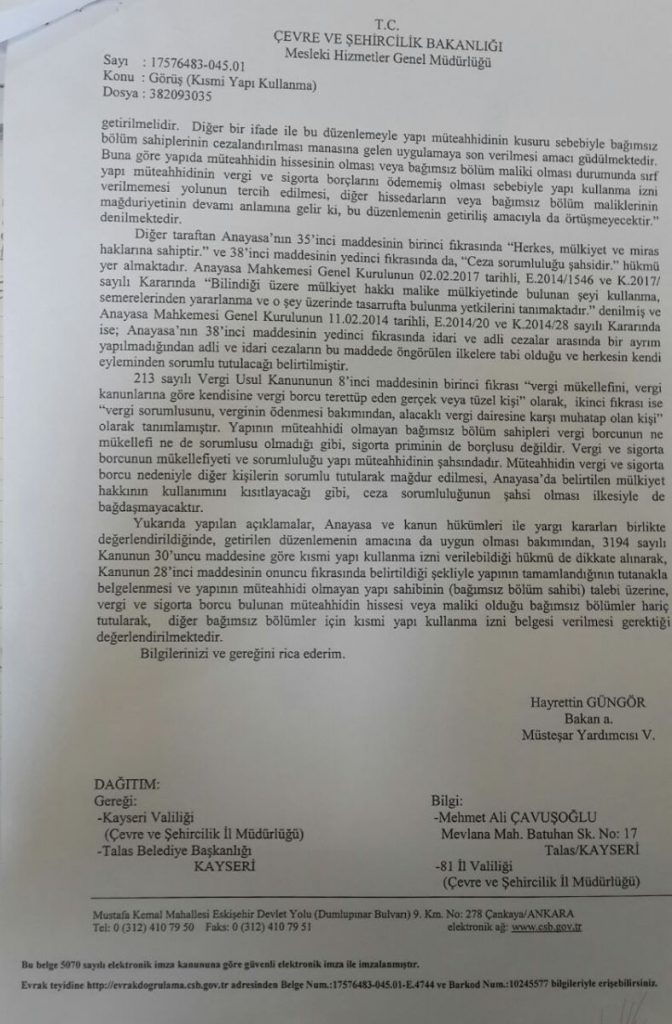

Diğer bir ifade ile bu düzenlemeyle yapı müteahhidinin kusuru sebebiyle bağımsız bölüm sahiplerinin cezalandırılması manasına gelen uygulamaya son verilmesi amacı güdülmektedir. Buna göre yapı müteahhidinin hissesinin olması veya bağımsız bölüm maliki olması durumunda sırf yapı müteahhidinin vergi ve sigorta borçlarını ödememiş olması sebebiyle yapı kullanma izni verilmemesi yolunun tercih edilmesi, diğer hissedarların veya bağımsız bölüm maliklerinin mağduriyetinin devamı anlamına gelir ki, bu düzenlemenin getiriliş amacıyla da örtüşmeyecektir.” denilmektedir.

Diğer taraftan Anayasa’nın 35’ıncı maddesinin birinci fıkrasında “Herkes, mülkiyet ve miras haklarına sahiptir, ve 38’inci maddesinin yedinci fıkrasında da, “Ceza sorumluluğu şahsidir.” hükmü yer almaktadır. Anayasa Mahkemesi Genel Kurulunun 02.02.2017 tarihli, AE.2014/1546 ve K.2017/ sayılı Kararında Bilindiği üzere mülkiyet hakkı malike mülkiyetinde bulunan şeyi kullanma, semerelerinden yararlanma ve o şey üzerinde tasarrufta bulunma yetkilerini tanımaktadır.” denilmiş ve Anayasa Mahkemesi Genel Kurulunun 11.02.2014 tarihli, E.2014/20 ve K.2014/28 sayılı Kararında ise; 8

Anayasa’nın 38’inci maddesinin yedinci fıkrasında idari ve adli cezalar arasında bir ayrım yapılmadığından adli ve idari cezaların bu maddede öngörülen ilkelere tabi olduğu ve herkesin kendi eyleminden sorumlu tutulacağı belirtilmiştir.

213 sayılı Vergi Usul Kanununun 8’inci maddesinin birinci fıkrası “vergi mükellefini, vergi kanunlarına göre kendisine vergi borcu terettüp eden gerçek veya tüzel kişi” olarak, ikinci fıkrası ise “vergi sorumlusunu, verginin ödenmesi bakımından, alacaklı vergi dairesine karşı muhatap olan kişi” olarak tanımlamıştır. Yapının müteahhidi olmayan bağımsız bölüm sahipleri vergi borcunun ne mükellefi ne de sorumlusu olmadığı gibi, sigorta priminin de borçlusu değildir. Vergi ve sigorta borcunun mükellefiyeti ve sorumluluğu yapı müteahhidinin şahsındadır. Müteahhidin vergi ve sigorta borcu nedeniyle diğer kişilerin sorumlu tutularak mağdur edilmesi, Anayasa’da belirtilen mülkiyet hakkının kullanımını kısıtlayacağı gibi, ceza sorumluluğunun şahsi olması ilkesiyle de bağdaşmayacaktır.

Yukarıda yapılan açıklamalar, Anayasa ve kanun hükümleri ile yargı kararlan birlikte değerlendirildiğinde, getirilen düzenlemenin amacına da uygun olması bakımından, 3194 sayılı Kanunun 30’uncu maddesine göre kısmi yapı kullanma izni verilebildiği hükmü de dikkate alınarak. Kanunun 28’inci maddesinin onuncu fıkrasında belirtildiği şekliyle yapının tamamlandığının tutanakla belgelenmesi ve yapının müteahhidi olmayan yapı sahibinin (bağımsız bölüm sahibi) talebi üzerine, vergi ve sigorta borcu bulunan müteahhidin hissesi veya maliki olduğu bağımsız bölümler hariç tutularak, diğer bağımsız bölümler için kısmi yapı kullanma izni belgesi verilmesi gerektiği değerlendirilmektedir.

Bilgilerinizi ve gereğini rica ederim.

Hayrettin GÜNGÖR

Bakan a.

Müsteşar Yardımcısı V.

|

Km. No: 278 Çankaya/ANKARA elektronik ağ: wvAV.csb.gov.lr |

|

DAĞITIM: Gereği: -Kayseri Valiliği (Çevre ve Şehircilik İl Müdürlüğü) -Talas Belediye Başkanlığı KAYSERİ |

|

Bilgi: -Mehmet Ali ÇAVUŞOĞLU Talas/KAYSERİ -81 İl Valiliği (Çevre ve Şehircilik İl Müdürlüğü) |

Mustafa Kemal Mahallesi Eskişehir Devlet Yolu (Dumlupınar Bulvarı) 9. Tel: 0 (312) 410 79 50 Faks: 0 (312) 410 79 51

Bu belge 5070 sayılı elektronik imza kanununa göre güvenli elektronik imza ile imzalanmıştır.

Evrak teyidine http://evrakdogrulama.csb.gov.tr adresinden Belge Num.:17576483-045.01-E.4744 ve Barkod Num.:,0245577 bilgileriyle erişebilirsiniz.

İlgili görseller:

{kind=link}